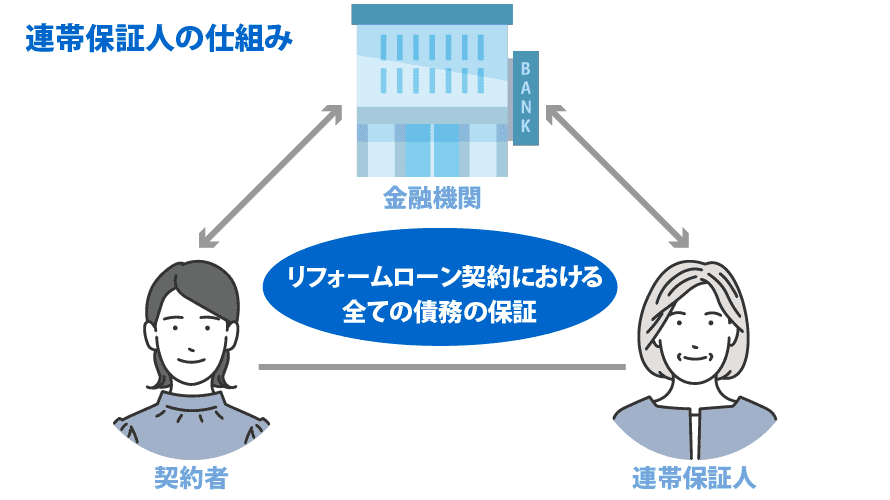

リフォームローンの連帯保証人とは、リフォームローン契約者(主たる債務者)と連帯して、同一内容のローン債務を負担する人を言います。

リフォームローンの中には連帯保証人が必須のものもあり、審査前に連帯保証人の責任範囲や連帯保証人になれない人ってどうのような人なのか気になっている方も多いようです。

『保証人になんか絶対になっちゃダメ!』という言葉から連帯保証人に対して悪いイメージがあるのも事実です。

契約前にリフォームローンの連帯保証人について知っていると、よりクリアに申し込めますので、こちらのページを参考にしていただければと思います。

記事サマリー

連帯保証人の責任範囲

1.保証債務は、主たる債務に関する利息、違約金、損害賠償その他その債務に従たるすべてのものを包含する。

2.保証人は、その保証債務についてのみ、違約金又は損害賠償の額を約定することができる。

民法第447条

連帯保証人の責任範囲は、民法第447条によって定められています。

連帯保証人は、リフォームローンの支払い義務が発生することに加えて利息や違約金、リフォームローンにまつわる損害賠償などにも責任を負う必要があります。

ちなみに『連帯保証人』と『保証人』の責任は違い、連帯保証人は『催告の抗弁権がない(主債務者に催告するように主張する権利)』『検索の抗弁権がない(主債務者が払えるから払わないと言ったことを主張する権利)』『分別の利益ができない(債務を一人で背負わなければいけないこと)』と保証人と比較すると重い責任です。

つまり債権者(お金を貸した側)から取り立てがあった場合、連帯保証人は拒否する事ができません。

リフォームローンで連帯保証人を付けるメリット

- 金利が安くなる

- 融資金額が増える

- 融資(返済)期間が長くなる

リフォームローンに連帯保証人を付けることは単に融資が受けられると言ったメリットの他に金利・融資金額・融資期間などでもメリットがある金融機関があります。(連帯保証人が必須の金融機関にはこのようなメリットはありません)

契約者一人では300万円しか借りられない所、連帯保証人を付けると1,000万円まで融資が可能と言った具合です。

ちなみに連帯保証人になる側の人にとって、同一家計でない限りメリットはありません。

連帯保証人になれない人

- 無職の人

- 主婦

- 過去に金融関係で遅延・延滞などの事故履歴がある人

連帯保証人の要件は各金融機関によってまちまちですが、一つの参考として連帯保証人になれない人は上記の3種類に属した方です。

連帯保証人には契約者同様の責任が発生するので、見られるのはローンの支払い能力です。

年収が低いパートやアルバイト勤務であっても連帯保証人になることは可能です。

したがって無職の人は連帯保証人にはなれません。

ただ、金融機関によっては退職後で年金収入がある方であれば連帯保証人可能な金融機関もあります。

一定期間(5年ほど)経過後であれば、金融機関の事故履歴がある人や自己破産・債務整理をした人でも連帯保証人になることは法的には可能とされています。

多くは妻(夫)・親・兄弟・親戚などに連帯保証人になってもらうように頼むのが一般的ですが、親族でなくてもスムーズに連絡が取れる人であれば連帯保証人になることは可能です。

連帯保証人が見つからない場合は保証会社ありのリフォームローンを選ぶ

連帯保証人が見つからない場合は、保証会社ありのリフォームローンを選ぶようにしましょう。

保証会社が、連帯保証人の代わりになってくれるので連帯保証人を探す必要はありません。

保証会社は、全国保証株式会社・みずほ信用保証株式会社・りそな保証株式会社などがあります。

保証会社ありでリフォームローンに申し込む場合は、保証会社からの審査もあります。

金融機関も保証会社を通したほうが安心という事で、連帯保証人よりも保証会社を付ける所が増えています。

リフォームローンの連帯保証人まとめ

- 連帯保証人と保証人は違う

- 連帯保証人を付けることでメリットがある場合がある

- 連帯保証人になれない人もいる

- 保証会社も視野に入れる

リフォームローンの連帯保証人審査は契約者同様に比較的ゆるく設定されていることが多いです。

保証会社を利用する金融機関が増えてきたとはいえ、まだまだリフォームローン契約に連帯保証人が必要になるケースは多いです。

ただ、借入金額が低めに設定されている無担保型リフォームローンの場合などは、金融機関での審査も比較的ゆるく、連帯保証人も必要としない商品が多い傾向にあります。

連帯保証人の審査内容は各金融機関によって違いますので、まずは審査に申し込んでみましょう。

もしも連帯保証人の審査が通らなかったら、保証会社ありリフォームローン、もしくは最初から低利のリフォームローンを組むことをおすすめします。

#リフォームローン #連帯保証人