ブラックリストとは、過去に金融関係による事故(返済遅延・滞納など)を起こしたことによる個人の信用情報が信用情報機関に登録されることです。

ブラックリストに登録されることで、クレジットカードが作れなかったり、携帯電話を分割で購入できなかったりと言った弊害があります。

ちなみに一般的にはブラックリストと呼ばれていますが、金融業界においては単に個人の信用情報の履歴が掲載されているだけであって、ブラックリストというあからさまな登録はされていません。

このページではブラックリストに載ってもリフォームローンは組めるのか?ブラックリストに載ってしまうケース、確認方法、ブラックリストの解除方法などについて紹介します。

《無料》助成金算定ツール

ブラックリストに登録されてもリフォームローンが組める可能性はある

20代で作った借金をいまだに返してるからね~(´∀`*)ウフフ

— 迷走中のナッツ子 (@nuts_coooooo) July 21, 2022

でもブラックリストからは抜け出せたから実家の外壁リフォームローンは組めたよ\(^o^)/

長い間ら貯金してこれなかったから今必死に貯金始めてる。来年には100万くらいになってるといいな😋

ブラックリストに登録されてしまえば、銀行やクレジット会社からの信用は失墜してしまいますので、当然ですがクレジットカードを作ったり、お金を借りることはできません。

リフォームローンもローン(融資)制度になりますので、ブラックリストに登録されてしまうと審査に影響します。

そのため、ブラックリストに登録されてしまえばリフォームローンを組むことも難しくなります。

ただし、個人の属性(勤め先、勤続年数、年収、家族構成など)を高めることでブラックリストに載っていてもリフォームローンが組める可能性はあります。

また、頭金を用意することもブラックリストの人がリフォームローンを組むうえで有効な方法です。

リフォームローンは他ローンよりも審査内容はゆるく、パートやアルバイトの方でも条件さえ合えば組むことができます。

ちなみに自分以外の親族がブラックリストに載っていていも、金融事故情報などが登録される信用情報は個人のものなのでリフォームローンの審査には関係ありません。

関連外壁塗装は分割払い(リフォームローン・クレジットカード)で無理なくリフォームできる

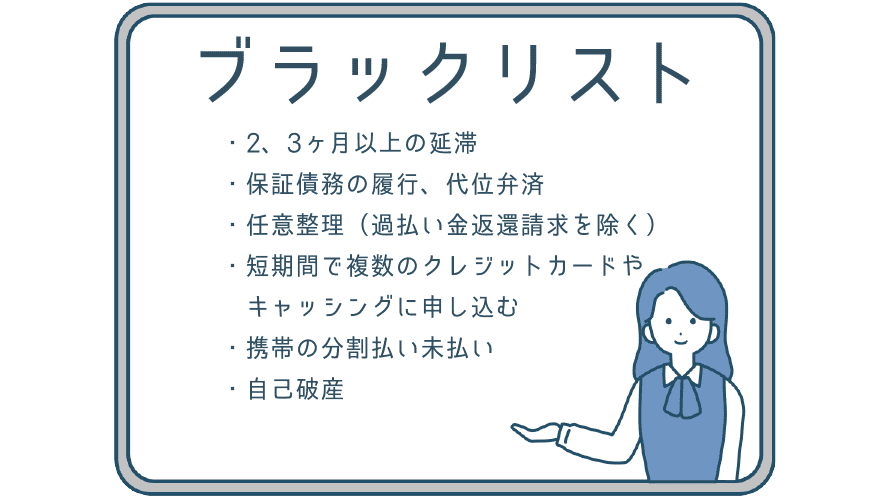

ブラックリストに載るケース

- 2、3ヶ月以上の延滞

- 保証債務の履行、代位弁済

- 任意整理(過払い金返還請求を除く)

- 短期間で複数のクレジットカードやキャッシングに申し込む

- 携帯の分割払い未払い

- 自己破産

代表的なブラックリストに載るケースは上記6つです。

ブラックリストに載る一番多いケースは『2、3ヶ月以上の延滞』でしょう。

1ヵ月の延滞でブラックリストに載る事はほとんどありません。

保証債務の履行や代位弁済でも高確率でブラックリストに載ることです。

保証債務の履行とは、本来の債務者が債務を弁済しないときに保証人となって、その債務を弁済することです。

また、携帯の分割払い未払いもブラックリストに載ります。

今のスマートフォンなどは2年間の分割払い契約が主流になっているかと思いますが、携帯の分割払いもローンになりますので、携帯代も2、3ヶ月以上の延滞でブラックリストに登録されることです。

ごく稀に同姓同名で同じ生年月日の方と間違えられて、何も心当たりがないのにブラックリストに登録されてしまうことがあります。

この場合は、信用情報機関に本人特定を行うことで解決します。

名前、生年月日、住所、電話番号、身分証明書などによって本人を特定してブラックリストから解除してもらえます。

また、支払いを延滞しているという方の中には、借金返済に苦しんでいるというケースも多いと考えられます。

ブラックリスト確認方法

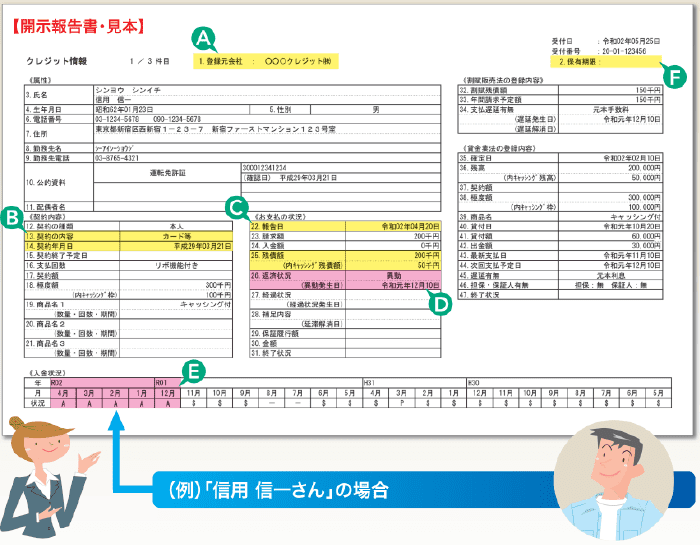

ブラックリストに登録されているかの確認は信用情報機関に情報開示を請求することで確認することができます。

情報開示とは、本人のお申込みにより、信用情報機関に加盟している会員会社(クレジット会社等)との契約内容や支払い状況等の信用情報を確認できる制度です。

情報開示の方法は、『インターネット』『郵送』『窓口』の3種類です。(全国銀行協会は郵送でしか情報開示できません)

情報開示の手数料は500円~1,000円です。

インターネット、窓口での情報開示は当日ブラックリストかどうかの確認ができます。

インターネットでの情報開示は開示報告書をPDFでもらえるので手軽に印刷もできます。

ブラックリストは5~10年経過すると自動的に解除される

個人の属性を高めたり頭金を用意してもリフォームローンが組めないブラックリストの人は待つのも手です。

信用情報機関にもよりますが、個人の信用情報の履歴は5~10年でリセット(自動解除)されるので、現在ブラックリストの人でもその後問題なく過ごせば、リフォームローンは組めるようです。

日本の主な信用情報機関の信用情報の履歴と条件は以下になりますので参考にご覧ください。

CIC

| 概要 |

|---|

| 加盟会員と締結した契約の内容や支払状況を表す情報 |

| 主な情報項目 |

|

【ご本人を識別するための情報】 氏名、生年月日、性別、郵便番号、住所、電話番号、勤務先名、勤務先電話番号、公的資料番号等 【ご契約内容に関する情報】 契約日、契約の種類、商品名、支払回数、契約額(極度額)、契約終了予定日、登録会社名等 【お支払状況に関する情報】 報告日、残債額、請求額、入金額、入金履歴、異動(延滞・保証履行・破産)の有無、異動発生日、延滞解消日、終了状況等 【割賦販売法対象商品のお支払状況に関する情報】 割賦残債額、年間請求予定額、遅延有無等 【貸金業法対象商品のお支払状況に関する情報】 確定日、貸付日、出金額、残高、遅延の有無等 |

| 保有期間 |

|

契約期間中および契約終了後5年以内 |

JICC(日本信用情報機構)

| 概要 |

|---|

会員会社から提供を受ける個人に関する信用情報 |

| 主な情報項目 |

|

本人を特定するための情報 氏名、生年月日、性別、住所、電話番号、勤務先、勤務先電話番号、運転免許証等の記号番号等 契約内容に関する情報 登録会員名、契約の種類、契約日、貸付日、契約金額、貸付金額、保証額等 返済状況に関する情報 入金日、入金予定日、残高金額、完済日、延滞等 取引事実に関する情報 債権回収、債務整理、保証履行、強制解約、破産申立、債権譲渡等 申込みに関する情報 本人を特定する情報(氏名、生年月日、電話番号及び運転免許証等の記号番号等)、並びに申込日及び申込商品種別等 |

| 保有期間 |

|

契約継続中及び契約終了後5年以内 |

全国銀行協会

| 概要 |

|---|

| 本報告書は、当センターにに登録されている個人信用情報をご本人にご確認いただくためにお渡しするものです。 |

| 主な情報項目 |

|

取引情報 ローン、クレジットカード、保証のお取引およびこれらの連帯保証人に関する情報 不渡情報 当座取引の手形・小切手の不渡に関する情報 官報情報 官報によって一般に公開された破産・民事再生手続の情報 本人申告情報 本人確認書類の紛失・盗難等により自分の名義を勝手に使われるおそれがある場合等一定の場合に、ご本人から申告に元づいて登録した情報 または、ご本人自らを貸付自粛対象者とする旨等の申告に元づいて登録した情報 照会記録情報 会員が当センターに情報を照会した目的等を記録した情報 |

| 保有期間 |

| 契約期間中および契約終了日から5年を超えない期間 |

ブラックリストでも通りやすいリフォームローンを利用する

リフォームローンは他ローンよりも審査内容はゆるいので、条件さえ合えば組むことができます。

情報開示の手数料は500円~1,000円です。

リフォームローンには大きく『銀行系』と『クレジット系』の二種類があります。

審査が比較的ゆるいのはクレジット系です。

現在ブラックリストの人、もしくは自動解除期間(10年)未満の人、属性に自信が持てない人はクレジット系で申し込むことをおすすめします。

ブラックリストに登録されているからと言って諦めずに、インターネットから仮審査してみてください。

#リフォームローン #ブラックリスト #自己破産