リフォームローンは、建物のリフォーム工事に対する融資制度ですが、借り入れを受けられる年齢制限、完済時の年齢制限があります。

リフォームローンは他ローンと比較すると審査がゆるいと言われていますが、年齢制限の範囲内でなければリフォームローンを組むことができません。

リフォームローンの具体的な年齢制限、60歳以上の方の震災内容、おすすめのリフォームローンを紹介しますので参考にしていただければと思います。

記事サマリー

リフォームローンの年齢制限は満20歳~満70歳

お申込時の年齢が満20歳以上満66歳未満の方で、最終ご返済時の年齢が満80歳未満の方

りそなリフォームローン

リフォームローンの年齢制限は、各金融機関によって若干の差がありますが、おおむね満20歳~満70歳程度と定められています。

また完済時の年齢制限は80歳までと定められている所が多いです。

例えば60歳でリフォームローンを組んだ場合は20年が最大借入期間です。

2013年に政府が改定した『高年齢者雇用安定法』によって定年が60歳から65歳に引き上げられましたが、リフォームローンの観点からはプラス材料です。

リフォームローンは無職の方は申し込めません。

リフォームローンを検討している方は退職前に申し込むことをおすすめします。

60歳以上のリフォームローンも団体信用生命保険に加入できる

「一般団信付」の場合は、お借入時の年齢が満20歳以上満70歳以下の方で、最終ご返済時満80歳以下の方。

みちのく銀行

60歳以上のリフォームローンでも団体信用生命保険(団信)に加入できます。

団体信用生命保険とは、リフォームローンの契約者に万が一のことがあったときに、ローン残高がなくなる家族や家を守ることができる保険です。

ただし、年齢上限なく団信に加入できるというわけではなく、70歳程度までが団信加入の年齢制限です。

ちなみに団信なしのリフォームローンも用意されていますが、団信付に比べて金利が安いです。

500万円以上のリフォームローンでは団信ありのほうが安心ですが、外壁塗装工事のように100万円程度で済む工事の場合はあえて団信なしを選んで金利を安くするのも一つの方法です。

無担保型・有担保型リフォームローンの特徴

リフォームローンには無担保型と有担保型の2種類があります。

担保とは、リフォームローンを履行できず不利益(支払い遅延など)が生じた場合に備えるために、あらかじめ何らかの約束をしたり何らかの物品を差し入れたりする行為、またはその約束や物品のことです。

無担保型とは、土地・建物などの担保の提供が不要でリフォームローンが組めます。

ただし金利は高めで借入期間も短く設定されています。

有担保型は、リフォームローンの契約に土地・建物などの担保が必要です。

その代わり金利は無担保型と比較すると低く、借入期間も長く設定されている、連帯保証人が不要のケースが多いなどのメリットを受けられることがあります。

無担保型・有担保型それぞれメリット・デメリットありどちらが良いかは申請者の状況によります。

急いでいる方・担保の書類を集めるの面倒、比較的小規模なリフォームの場合は無担保型がおすすめです。

反対に、大規模なリフォームでローン金額が大きい場合は有担保型がおすすめです。

審査に通らなかったら名義変更して再審査することも可能

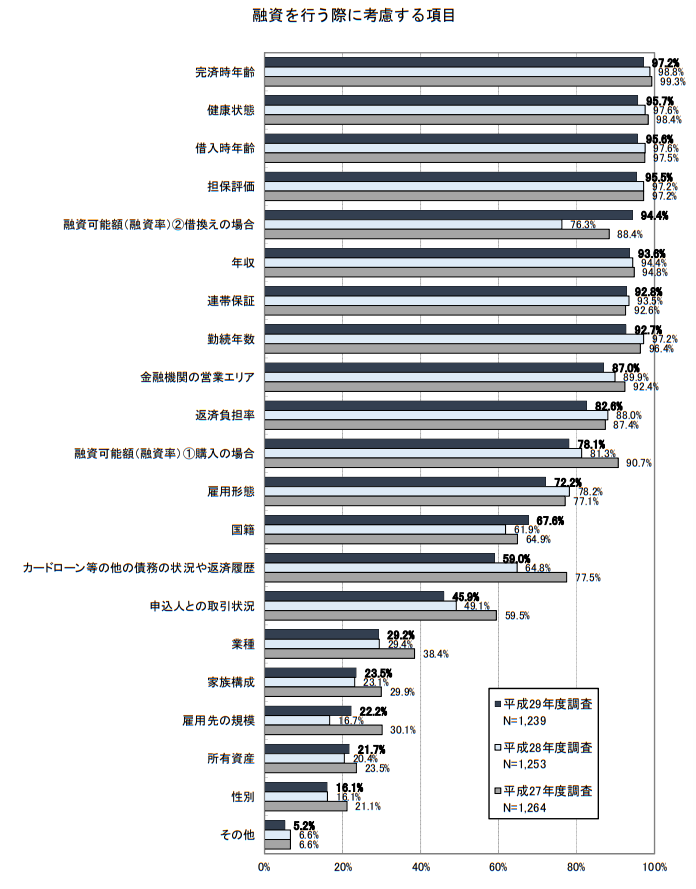

上記の審査内容は住宅ローンを供給している民間金融機関による審査項目ですが、完済時の年齢はリフォームローンにおいても重要な審査内容の一つです。

もしも審査に通らなかったら、名義を子供などに変更して再度リフォームローン審査をすることも可能です。

ただし、リフォームローンによってリフォームローンの審査名義とリフォームする建物の名義が同一が条件となっている金融機関もあるの注意が必要です。

同一名義が条件となっている場合、建物の名義も変更する必要がありますが、この場合は建物を売却するという形をとり、別途相続税や贈与税が発生します。

建物の名義を変更する場合は、相続税や贈与税のことも頭に入れて行いましょう。

60歳以上専用のリフォームローン『リ・バース60』

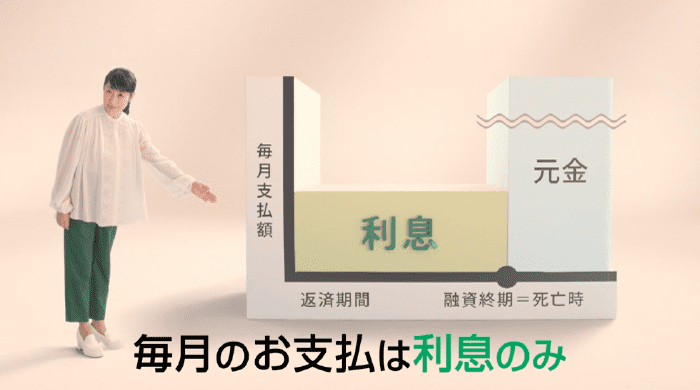

- 毎月の支払いは利息のみ

- 住宅の建設、購入、リフォーム、借換えに使える

- 元金は、亡くなったときに一括返済

リフォームローンの中には60歳以上専用のリフォームローンがあります。

住宅金融支援機構の商品『リ・バース60』です。

リ・バース60は、満60歳以上を対象とした住宅ローンですがリフォームローンとしても活用できます。

一般的なリフォームローンとは大きく違い、毎月の支払いは利息のみで申請者が亡くなったら元金を相続人が一括返済、もしくは担保物件の売却にて返済します。

ちなみに満50歳以上60歳未満の方も申し込めますが、この場合は融資限度額の担保掛目は30%です。(通常は50%または60%)

担保掛目(たんぽかけめ)とは、担保物件の価格よりも低く評価する際の比率のことです。

原則60歳以上の方を対象にしているということもあって審査内容はゆるいです。

リフォームローンは60歳以上でも組める

- リフォームローンの年齢制限は満20歳~満70歳(金融機関によって上下あり)

- 団体信用生命保険にも加入できる

- 建物の名義を変更する場合は相続税・贈与税も頭に入れる

- 満60歳以上専用の『リ・バース60』

リフォームローンは60歳以上でも問題なく組めます。

ただし、年齢制限としては満20歳~満70歳前後となっている金融機関も多いので申込時の年齢には特に注意が必要です。

また65歳を過ぎて退職し無職になってしまったらリフォームローンは組めませんので(年金受給者は組めます)、退職前に申請するようにしましょう。

なお、リフォームローンを扱っている金融機関は全国にたくさんあり、金利にもバラツキがありますので、別ページの『リフォームローン金利比較一覧表』も確認しておくことをおすすめします。

今はインターネットで申し込みや相談ができるリフォームローンもたくさんありますので、そのような金融機関で申し込んでみてください。

#リフォームローン #リバース60