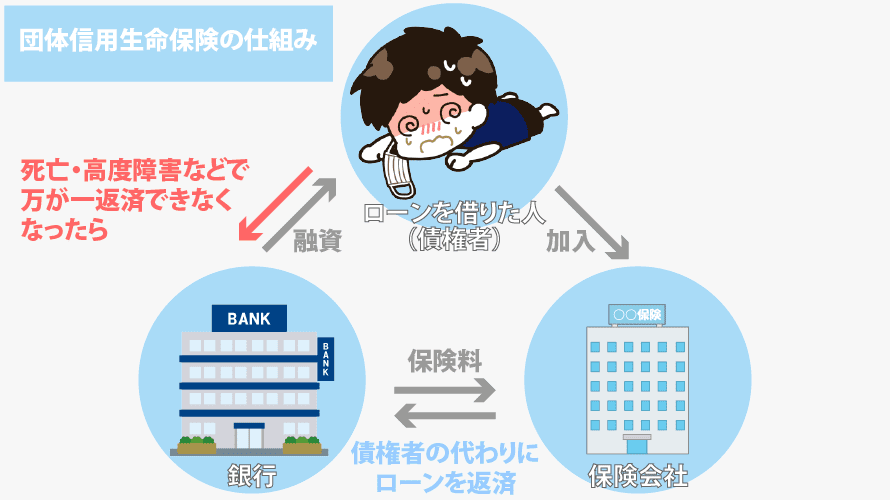

団体信用生命保険(団信)とは、リフォームローンの契約者に万が一のことがあったときに、ローン残高が0円になる残された家族や家を守ることができる保険です。

リフォームローンの他、住宅ローンやソーラーローン(太陽光発電専用の支払い制度)などにも同じ内容の団体信用生命保険が付帯されています。

種類や特約が多いので、最適な団体信用生命保険を選ぶことができれば債務者や債務者の家族にとって安心感があります。

ちなみに団体信用生命保険は生命保険ではありません。あくまでも残されたローン残高が0円になる保険です。

このページではリフォームローンに付与されることが多い団体信用生命保険の種類と特約を紹介いたします。

記事サマリー

リフォームローン団体信用生命保険の種類

- 機構団信

- ろうきん団信

- 保証協会団信

- 一般団信

団体信用生命保険の種類は提供している団体によって大きく4種類に分類されます。

機構団信とは、65歳未満の方が加入できる対象となる工事費の80%が限度額で返済期間最長20年の住宅金融支援機構が提供しているリフォームローンです。

ろうきん団信とは、満18歳以上および、保障開始日現在満66歳未満が加入できる最高2,000万円・返済期間最長20年の無担保ローンの中央労働銀行が提供しているリフォームローンです。

保証協会団信とは、満20歳以上満71歳未満の方が加入できる最高1億円・返済期間最長20年の一般社団法人全国信用保証協会連合会が提供しているリフォームローンです(信用保証協会から債務保証を伴って融資を受けていることが条件です。)

一般団信とは、上記以外の金融機関が提供しているリフォームローンで条件は各金融機関によってまちまちです。

リフォームローンの団体信用生命保険は提携している金融機関に付帯されているので、団体信用生命保険のみを選ぶことはできません。

団体信用生命保険はこの後に紹介する特約もセットにして選ぶようにしましょう。

リフォームローン団体信用生命保険の特約

特約(とくやく)とは、主契約の保障内容をさらに充実させるオプションです。

基本的に特約を付けることで、金利の上乗せがあります。

3大疾病(がん・急性心筋梗塞・脳卒中)や、病気・ケガになった場合、一般的な団体信用生命保険ではカバーできません。(一般的な団体信用生命保険は死亡・高度障害状態のみです。)

リフォームローンでよく使われる特約は以下の5種類です。

ちなみにリフォームローン完済後に、団体信用生命保険から脱退される場合は、既に支払った特約料について返戻金はありません。

がん(悪性新生物)特約

がん特約は、がんが原因で返済者が死亡した場合に残りのローン残高が0円になる特約です。

ただし過去にがんを患っていた病歴がある場合は加入できません。

生まれて初めてがんになる人が対象の特約です。

3大疾病特約

3大疾病特約は、3大疾病であるがん・心疾患・脳血管疾患が原因で返済者が死亡や高度障害になった場合に残りのローン残高が0円になる特約です。

がん特約同様に、過去にがんを患っていた経歴がある場合は加入できません。

JAのリフォームローンなどは3大疾病特約を付けても利率は加算されないなど条件が良い金融機関もあります。

8大疾病特約

8大疾病特約は、ガン・心疾患・脳血管疾患・高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎が原因で返済者が死亡や高度障害になった場合に残りのローン残高が0円になる特約です。

団体信用生命保険によっては、慢性膵炎が除かれて7大疾病特約となったり、8大疾病にウイルス肝炎がプラスがされて9大疾病特約となっていることもあります。

加入できる年齢は金融機関にもよりますが50歳程度までと一般的な団体信用生命保険よりも若く設定されていることが多いです。

8大疾病特約も、生まれて初めてがんになる人が対象の特約で過去にがんを患った病歴がある人は加入できません。

11疾病特約

11疾病特約は、がん・高血圧・糖尿病・腎疾患・肝疾患・慢性膵炎・脳血管疾患・心疾患・大動脈瘤解離・上皮新生物・皮膚がんが原因で返済者が死亡や高度障害になった場合に残りのローン残高が0円になる特約です。

11疾病特約も、生まれて初めてがんになる人が対象の特約で過去にがんを患った病歴がある人は加入できません。

生活習慣病と言われるあらゆる病気に対応した特約です。

リフォームローン団体信用生命保険の年齢制限

リフォームローンでは一般的な団体信用生命保険に加入できる年齢は金融機関にもよりますが、だいたい満20歳~満70歳程度までと設定されています。

リフォームローンを組める方であれば、団体信用生命保険にも加入できる年齢制限となっています。

ただし、特約によっては50歳までと通常団体信用生命保険よりも若く設定されることがあります。

リフォームローン団体信用生命保険の年齢制限については別ページで紹介していますので、そちらのページをご覧ください。

健康状態によっては団体信用生命保険に入れない場合もある

- 最近3ヵ月以内に医師の治療(指示・指導を含みます。)

- 過去3年以内に病気(心臓・血圧・脳・精神・神経・肺・気管支・胃・腸・肝臓・すい臓・腎臓・目・がん・腫瘍・糖尿病・リウマチ・こうげん病・貧血症・紫斑病)で、手術を受けたことまたは2週間以上にわたり医師の治療(指示・指導を含みます。)

- 手・足の欠損または機能に障害があるか。

団体信用生命保険に加入するためには、過去を含めた健康状態を保険会社に報告する必要があります。

報告内容によっては、団体信用生命保険に入れない場合もあります。

故意に嘘の健康状態を報告した場合は、告知義務違反として団体信用生命保険が解除され、保険金の支給もありません。

団体信用生命保険に入れない場合、リフォームローンと団体信用生命保険がセット(義務)になっているリフォームローンには申し込めません。

その場合は団体信用生命保険加入が任意となっている団体信用生命保険を選びましょう。

健康状態に合わせた団体信用生命保険を選びましょう

- 団体信用生命保険は4種類(機構団信、ろうきん団信、保証協会団信、一般団信)

- 一般的な団体信用生命保険では3大疾病(がん・急性心筋梗塞・脳卒中)はカバーできない

- 特約とは、主契約の保障内容をさらに充実させるオプションのこと

- 団体信用生命保険の年齢制限はおおむね満20歳~満70歳程度(特約によっては50歳まで)

- 加入するためには過去を含めた健康状態を保険会社に報告する必要がある

リフォームローンの団体信用生命保険は年齢制限も幅広く、付帯されていていも金利上乗せがないものある債務者からするととてもありがたい保険です。

健康状態によっては加入できませんが、過去にがんを患った方でなければ、大抵の場合は加入できます。

特約選びに迷ってしまうかもしれませんが、是非とも自身の健康状態と相談しながら最適な団体信用生命保険を選んでください。

#リフォームローン #団体信用生命保険