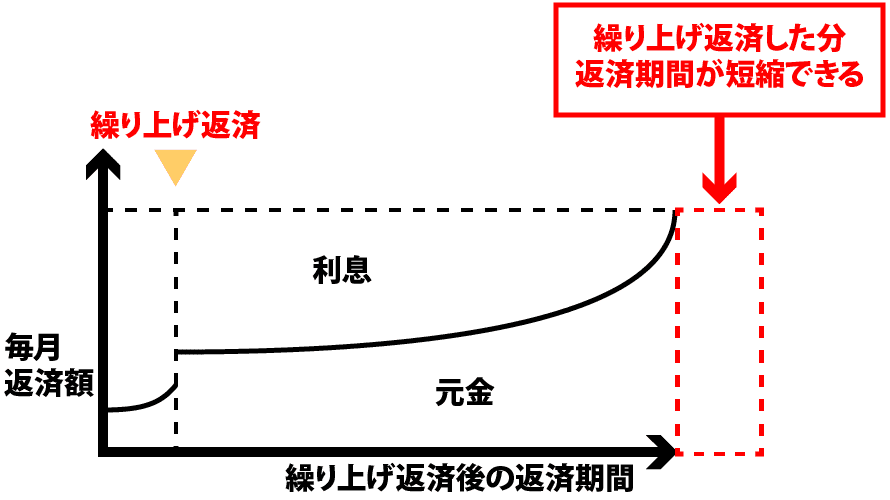

リフォームローンの繰り上げ返済とは、申し込みであらかじめ決めた一定額の返済額以上の支払いを行う事で将来の返済完了日を早めることです。

繰り上げ返済には一部繰上返済、全額繰上返済の2種類あります。

一部繰上返済は、将来返済予定の元金の一部を前倒しで返済することです。

全額繰上返済は、残りの返済額すべてを前倒しで返済することです。

リフォームローンにおける繰り上げ返済のメリット・デメリットと各金融機関の繰り上げ返済手数料、繰り上げ返済の注意点を紹介します。

記事サマリー

リフォームローン繰り上げ返済のメリット・デメリット

繰り上げ返済のメリット

- 総支払額(金利分)が安くなる

- 将来の金利上昇に備えることができる

繰り上げ返済の最大のメリットは総支払額(金利分)が安くなる点です。

特に20年などの長期でリフォームローンを組んでいる場合は金利分の削減効果もかなりの額です。

例えば、1,000,000円のリフォームローンを金利2.3%、20年(240回払)、元金均等で返済した場合総支払額は1,230,876円となり金利分は230,876円です。

返済期日を早めれば早めるだけ金利分は削減できます。

また将来の金利上昇リスクも繰り上げ返済することで解消できます。

最近は物価の上昇に歯止めがかからない状態(インフレ)となり、今後は金利も上昇していくことが予想されます。

金利が上がれば、それだけ繰り上げ返済のメリットは大きくなります。

繰り上げ返済のデメリット

- 手数料が発生する

- 手持ち資金が少なくなる

- リフォームローン控除の額が少なくなる

- 団体信用生命保険の効果が最大化できない

繰り上げ返済にもデメリットがあります。

まず繰り上げ返済には手数料(数千円)が発生します。

あまりに少ない金額を繰り上げ返済するのは手数料を考えると得策ではありません。

繰り上げ返済は金融機関指定口座に振込む必要があるため、振込手数料が負担です。

全額繰上返済をすれば、手元資金が一気に少なくなり予想外の出費などに対応できなくなる可能性が増えます。

また、リフォームローンを組んだ場合、住宅ローン減税(10年以上の住宅ローンを使って住宅を購入した場合に、本来支払うべき所得税が控除される減税制度。)が利用できますが、繰り上げ返済を行うことでリフォームローン利息削減効果よりも、住宅ローン控除額の減少の方が多くなる現象が発生します。

住宅ローン控除の適用中は繰り上げ返済を避け、住宅ローン控除の適用が完了したら繰り上げ返済することをおすすめします。

ちなみにリフォームローンにも団体信用生命保険が付帯されますが、繰り上げ返済することで団体信用生命保険の効果が最大化されません。

団体信用生命保険に関しては別ページで詳しく紹介していますので、そちらのページをご覧ください。

主な金融機関の繰り上げ返済手数料一覧

| イオン銀行 | 無料 |

| 三菱UFJ銀行 | 5,500円 |

| 京葉銀行 | 無料 |

| 横浜銀行 | 5,500円 ※全額繰上返済の場合は3,300円 |

| 住信SBIネット銀行 | 無料 |

| みずほ銀行 | 5,500円 |

| 千葉銀行 | 5,500円 |

| JAバンク | 300万円以上:10,800 円 300万円未満:5,400 円 |

| 東京信用金庫 | 5,500円 |

| 中央労働金庫 | 無料 |

| 福岡銀行 | 5,500円 |

| ジャックス | 5,400円 |

| ヌリカエ | 無料 |

リフォームローンの繰り上げ返済シミュレーション

- 借入額:1,000,000円

- 返済期間:10年(120カ月)

- ボーナス返済:なし

- 金利タイプ:固定

- 金利:2.3%

- 返済方式:元利均等返済

- 繰り上げ返済予定:2年後に300,000円

- 繰り上げ手数料:なし

| 繰上返済なし | 繰り上げ返済あり | |

| 完済予定月 | 8年11ヵ月 | 6年10ヵ月 |

| 毎月返済額 | 10,000円 | 10,000円 |

| 返済総額 | 113万円 | 108万円 |

今回のシミュレーションでは2年後に30万円の繰り上げ返済をすることで返済期日を3年1ヵ月短縮することになり、総返済額は5万円の削減となりました。

繰り上げ返済は金利分の削減効果がある施策になるので、金利が高ければそれだけ繰り上げ返済のメリットは大きくなります。

反対に低金利でリフォームローンが組めた場合は、手数料などのことを考えればそれほど大きなメリットにはなりません。

各金融機関のリフォームローンの金利については別ページで比較していますので、そちらのページをご覧ください。

変動金利タイプの繰り上げ返済は注意が必要

変動金利でのリフォームローンの場合は、繰り上げ返済のタイミングが非常に重要です。

変動金利とは、借入期間中に適用される金利が変動する金利タイプで、一般的には半年ごとに金利の見直しがあります。

金利が上昇したタイミングで繰り上げすると、総返済額が大きくなってしまう可能性もあります。

例えば、2%から2.5%に金利が上昇したタイミングで繰り上げ返済をすれば0.5%余計な金利分を先に支払う事です。

変動金利で繰り上げ返済をするのであれば、金利が下落してから行うようにしましょう。

リフォームローンの繰り上げ返済は効果的に行う

- 手数料を意識して繰り上げ返済を行う

- リフォームローン控除の額が少なくなる

- 繰り上げ返済するタイミングには注意が必要(変動金利タイプの場合)

リフォームローンの繰り上げ返済は総支払額が少なるというメリットはありますが、リフォームローン控除の額が少なくなるなどのデメリットもあります。

また、手数料を考えると一年に何度も繰り上げ返済せずに、数十万円単位のまとまったお金が貯まってから繰り上げ返済にあてることをおすすめします。

ただ、今後はインフレに伴い金利も上昇傾向にあります。

変動金利でのリフォームローンを検討している方は、くれぐれも繰り上げ返済するタイミングには気を付けて行ってください。

#リフォームローン #繰り上げ返済