リフォームローンとは、住宅の修繕や回収、増改築などを目的としたリフォーム工事に利用できるローンです。

リフォームローンの審査は他のローンに比べてゆるいのが特徴です。

このページでは、リフォームローンの審査内容、主婦・パート勤務の方が審査前に行っておくべきことについてまとめました。

リフォームローン審査の参考にしていただければ幸いです。

記事サマリー

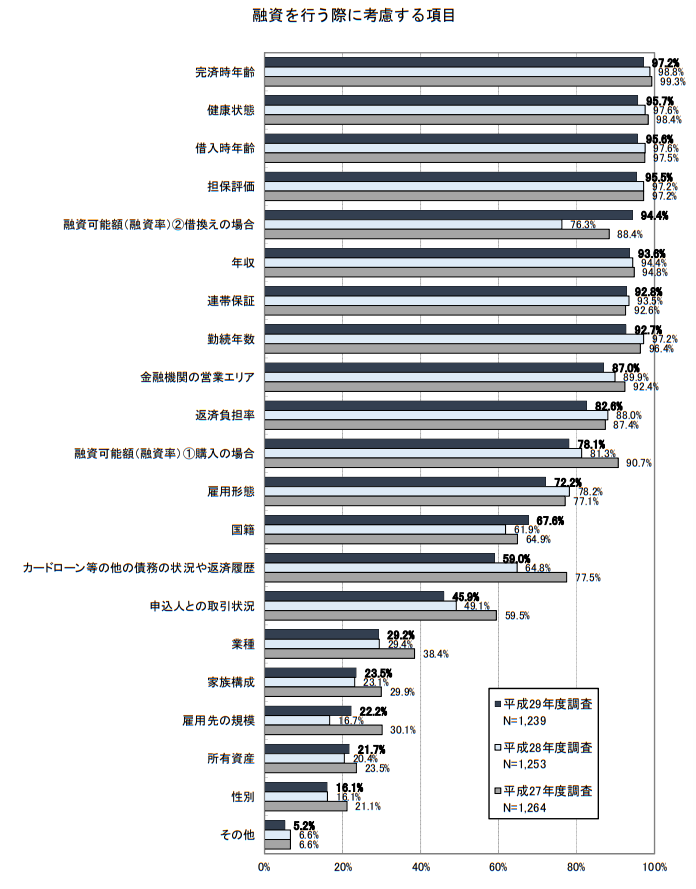

リフォームローンの審査内容

- 完済時年齢(97.2%)

- 健康状態(95.7%)

- 借入時年齢(95.6%)

- 担保評価(95.5%)

- 年収(93.6%)

- 連帯保証(92.8%)

- 勤続年数(92.7%)

上記の審査内容は住宅ローンを供給している民間金融機関による審査項目です。

リフォームローンと住宅ローンは違う商品ですが、住宅(建物)に対するローンという事で審査内容は似ています。

ただ、リフォームローンのほうが比較的ローン金額も少ないことから住宅ローンよりも審査内容はゆるい傾向にあります。

審査項目の重要度は各金融機関によってさまざまですが、完済時年齢・健康状態・借入時年齢・担保評価・年収・連帯保証・勤続年数の7項目はどこの金融機関も重要視している項目です。

主婦・パート勤務の方がローン審査に通りにくいと言われているのは、年収・勤続年数(勤務先)の点で返済に不安があると見られることがあるためです。

場合によっては連帯保証人が必要になるケースもあります。

連帯保証人に関しては別ページで詳しく紹介していますので、そちらのページをご覧ください。

主婦・パートのリフォームローン申込可否

継続安定した収入があればパート・アルバイトの方もお申込みいただけます。ただし、学生の方はアルバイト等で継続安定した収入があってもお取扱いできません。また、専業主婦・主夫の方のお申込みも承れません。

りそな銀行・埼玉りそな銀行リフォームローン

パート勤務の方は勤続年数で3年以上あればリフォームローンが組める可能性があります。

勤続年数は1~2年でもリフォームローンに通る事もありますが、金融機関からの評価を上げるためには3年以上の勤続年数は欲しいところです。

年収はローン額の5倍程度までが妥当とされています。

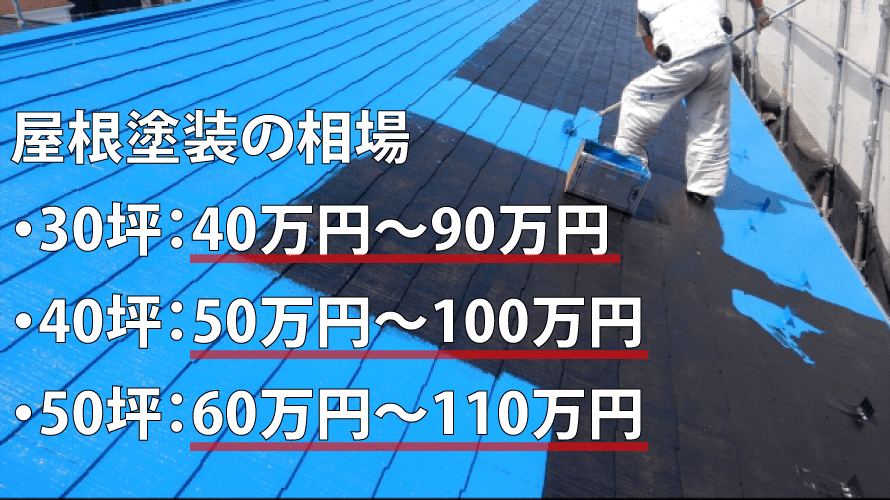

外壁塗装の相場はだいたい90万円~120万円とされていますので、パート勤務の方でも勤続年数が評価されれば十分審査が通る可能性があります。

残念ながら主婦の方は無職扱い(継続安定した収入がないと見られるため)となり、リフォームローンを組むのが難しい状況です。

ちなみに、2親等以内の親族でも申し込めるリフォームローン(ヌリカエローン)もあるので、無職の方や継続収入のない方はそのようなリフォームローンを利用してみてください。

主婦の方は別の名義でリフォームローンに申し込む(贈与税あり)

主婦の方はリフォームローンの名義を別の名義にすることでローン審査に通る可能性があります。

ただし建物の名義とリフォームローンの名義が一致していないと契約できない金融機関も多いので確認が必要です。

また、リフォームローンは住宅ローン減税やローン型減税で控除(国で認められた税金が安くなる制度)の対象ですが、本人名義の物件をリフォームしなければ、契約はできたとしても控除を受けることができません。

控除もしっかり受けていきたいと考えるなら、建物の名義を変更してから(もしくは共有名義)リフォームローンの審査に臨むようにしましょう。

ちなみに建物の名義を変更すると売却という形になり、別途贈与税(ぞうよぜい)が発生します。

共有名義の場合は、譲る部分の範囲によって贈与税がかかってきます。

主婦の方はできるだけ建物名義とリフォームローン契約の名義が違っても契約できる金融機関で申し込むことをおすすめします。

ただこの場合は控除が受けられません。

主婦・パートの方がリフォームローン審査の前に気にすべきこと

- 他のローン残高

- 勤務先の勤続年数

- 引っ越し

リフォームローンの貸付は個人の与信枠の範囲内で行われます。

与信枠(よしんわく)とは申請者への貸付限度額のことで、公務員や上場企業のサラリーマンの方などは与信枠は大きく、反対にアルバイトやパート勤務の方は与信枠が小さい傾向にあります。

よりリフォームローン審査を通すために、この与信枠を増やしておくことをおすすめします。

具体的には、他ローン(住宅ローン・自動車ローン・クレジットカードのリボ払いなど)をできるだけ完済しておきましょう。

勤続年数は出来るだけ長い方が与信枠が増える可能性があるので、転職などはリフォームローン審査後に行いましょう。

また居住年数も与信に響くと言われているので、引っ越しを検討している方は審査後に行うことをおすすめします。

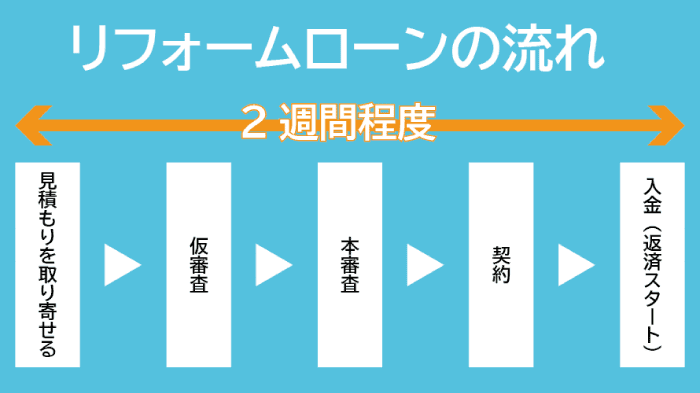

リフォームローンの流れ

リフォームローン業者から見積もりを取り寄せる

リフォームローンの申し込みの前に業者から見積書を取り寄せてください。

リフォームローンの審査では見積書の提出が必要です。

必ずリフォームローンを申し込む前に見積もりを取り寄せるようにしてください。

この金額によって毎月の支払い額が決まってきます、疎かにせずにかならず最低3社から取り寄せて比較するようにしてください。

見積もりもインターネットなどで一括見積もりなどを使えば、手間なく数社から見積書を取り寄せることができます。

リフォームローンの申し込みはインターネットを使えば、スピーディーに手軽に申し込むことができますので、まずはインターネットで仮審査をしてみてください。

インターネット・店頭で申し込む(仮審査)

勤務先が分かる書類(名刺・社員証など)

見積書が用意できたら、金融機関に仮審査の申し込みを行います。

仮審査とは、本審査の前の簡易的な審査です。

仮審査では、申込者本人の属性(職業・年収・過去の融資状況などのこと)の確認と、物件の金額に対する自己資金の割合などが見られます。

リフォームローンは契約する人の属性によって、融資枠が変わってきます。

民間金融機関による審査項目にも年収があります。

属性によっては、頭金が必要になることもあります。

公務員や勤め先が上場企業などで属性が良ければ頭金なし(フルローン)が必要ないこともあります。

アルバイトやパート勤務の方で年収が極端に低い方などは頭金が必要になることもあります。

仮審査の結果はEメールでもらえます。

必要書類提出(本審査)

- 本人確認書類(運転免許証・パスポート・マイナンバーカードなど)

- 見積書

- 年収を確認できる書類(源泉徴収票・確定申告書など)

仮審査に通過したら、本審査です。

本審査もインターネットより行えます。

仮審査に必要な書類はPDFや画像(PNG・JPEG)データなどで提出します。

本審査の結果もEメールによってもらえます。

金融機関の店頭で審査を行う場合は、店頭で申込書をもらうか、金融機関のホームページより申込書をダウンロードして受け取ってください。

インターネットを使えば仮審査の申込みから契約まで1~2週間程度です。

リフォームローンの契約

- 実印

- 銀行届出印

本審査に通ったらリフォームローンの正式契約です。

印鑑と銀行届け印を持って店頭で必要書類に署名・捺印を行います。

土・日も対応してくれる金融機関もありますが、 事前に来店予約するとスムーズに手続きできます。

リフォームローン承認

契約が完了すると、リフォームローンが承認されます。

契約時に決めた金額が毎月口座から引き落とされます。

引き落とされたお金は金融機関がリフォーム業者へ振り込んでくれます。

資金に余裕がある時は繰り上げ返済も可能です。

繰り上げ返済については別ページの『リフォームローンの繰り上げ返済のメリットはある?手数料は高い?』を確認してください。

リフォームローンの審査はゆるい!諦めずに審査に申し込もう

場合によっては連帯保証人が必要になるケースもあります。

ただし建物の名義とリフォームローンの名義が一致していないと契約できない金融機関も多いので確認が必要です。

リフォームローンの審査は他ローンと比較するとゆるいです。

アルバイトやパート勤務の方でも勤続年数や他ローン額の残高によっては十分に審査に通る可能性があります。

主婦の方は残念ながらリフォームローンが受けられませんが、別の名義で審査に申し込むなどしましょう。

なお、リフォームローンを扱っている金融機関は全国にたくさんあり、金利にもバラツキがありますので、別ページの『リフォームローン金利比較一覧表』も確認しておくことをおすすめします。

今はインターネットで申し込みが完結するリフォームローンもたくさんありますので、パート勤務の方はそのような金融機関で申し込んでみてください。

#リフォームローン #リフォームローン審査内容